20年5月にバンコクバンク(BBL)より配当金が入りました!!

コロナショックにより減配銘柄が出てくると予想されますので保有銘柄の再点検をしていきます。

ここ5年のIR情報を確認した結果、業績、収益性、財務に懸念点は見られません。しかし、タイの経済成長が鈍化しているため今後は海外展開がキーになります。19年末にインドネシアのプルマタ銀行を買収し、対外収益の確保に動き始めたのは期待が持てます。今後の配当金収入の銘柄としては当面問題ないとの印象を持ちました。

現時点の配当金ライフのポートフォリオとして引き続きホールドとします。しかし、対外投資が不発に終わり配当利回りの低下が確認されれば即見直しする予定です

※タイ株は外国税が10%掛かるため許容配当利回りを厳しく見ています

保有して10年になりますが、配当金ライフに貢献してくれた銘柄です。今後とも長く貢献してくれる銘柄だと期待をしています。

1. はじめに

世界の株式市場は2020年3月のコロナショックで急落しました。タイ株も同様で今後、企業業績の悪化が見込まれます。今回のコロナ禍で安定配当を期待できるのか再点検してみました。

今回は バンコクバンク(BBL)です。

2. 企業紹介

タイで最大の商業銀行になります。19年末にインドネシアのプルマタ銀行を買収し、東南アジア地区での規模拡大を目指しています。東南アジア地区で5番目の規模を持っています。

3. 売上高と純利益の推移(過去5年間)

売上高、純利益ともに安定しています。タイ国内の経済成長が鈍化傾向のため、急成長は望めませんが業績の悪化リスクは低いと思います。今後の成長は対外投資に掛かっていますのでしばらく注視していきます。

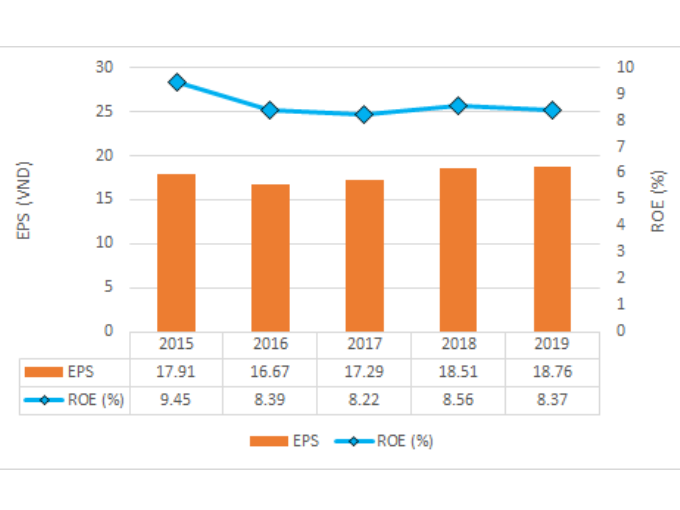

4. 収益性の推移(過去5年間)

EPS、ROEともに安定しています。収益性は盤石ですね。

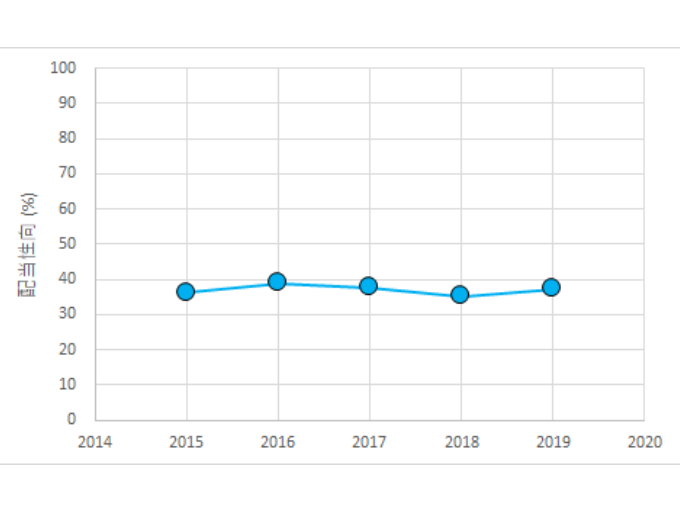

5. 配当性向の推移(過去5年間)

配当性向は30~40%前後で安定しています。継続的な高配当を期待できると考えています。

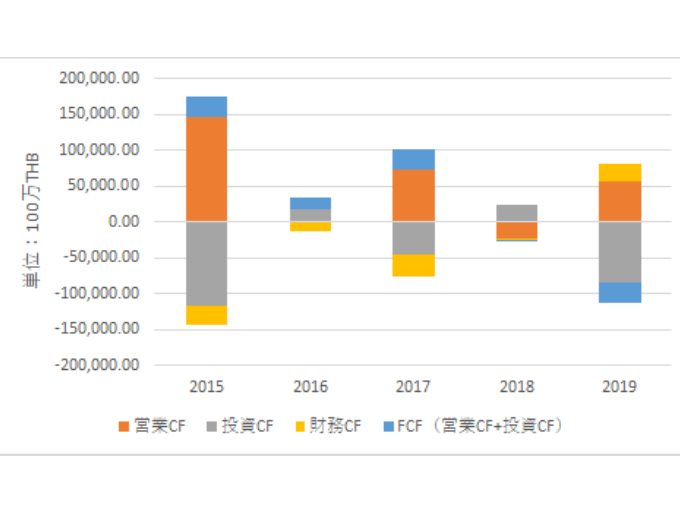

6. キャッシュフローの推移(過去5年間)

銀行業のキャッシュフローは意味がないと評されていますが、一応確認しておきます。FCFが18年、19年と2年続けてマイナスになっています。他業種では厳しい傾向と判断しますが、銀行業ではよく見られるため判断は保留とします。もう少し自分なりに勉強して追記予定とします。

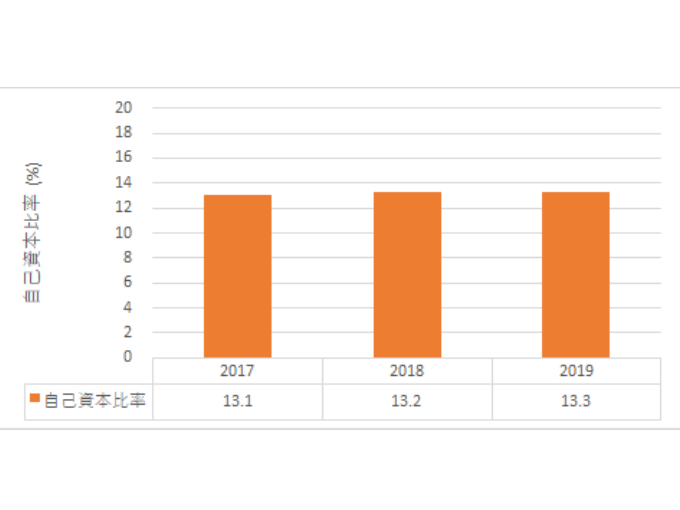

7. 財務の推移(過去3年間)

銀行業の自己資本比率の目安は他業種と異なります。BIS規制で国際業務を行う銀行は自己資本比率が最低8%以上必要となっていますのでこの値を基準に判断します。その結果、自己資本比率が約13%で財務体質に問題はなさそうです。

ここ5年のIR情報を確認した結果、業績、収益性、財務に懸念点は見られません。しかし、タイの経済成長が鈍化しているため今後は海外展開がキーになります。19年末にインドネシアのプルマタ銀行を買収し、対外収益の確保に動き始めたのは期待が持てます。今後の配当金収入の銘柄としては当面問題ないとの印象を持ちました。

現時点の配当金ライフのポートフォリオとして引き続きホールドとします。しかし、対外投資が不発に終わり配当利回りの低下が確認されれば即見直しする予定です

※タイ株は外国税が10%掛かるため許容配当利回りを厳しく見ています

保有して10年になりますが、配当金ライフに貢献してくれた銘柄です。今後とも長く貢献してくれる銘柄だと期待をしています。

タイ株の情報はアイザワ証券が便利です。

私の経験が皆さんの役に少しでも立てば幸いです。金融資産を少しでも効率的に運用してゆとりある生活につながればと思います。