コロナショックで減配に陥る企業が多くなってます。銘柄入れ替えの良い機会ですので購入候補を探していきます。今回は高配当銘柄の多い通信分野からインドネシアの大手通信企業のテレコムニカシ・インドネシア(TLKM)を銘柄点検します。

まずインドネシア市場について記載します。2.7億人の人口を有し、若い生産年齢層の比率が高い人口構成となっています。GDP成長率も2010年以降5.0%を超えており、魅力の高い投資先です。

テレコムニカシ・インドネシアの過去5年のIR情報を確認してみました。その結果、業績・収益性・財務 全て気になる所はありませんでした。圧倒的な資金力でブロードバンドインフラの拡張を進めており、今後も収益性が落ちるとは思えません。GDP年率5%超えの成長国なので配当金だけでなく値上がり益もダブルで狙える銘柄だと思います。

難点は外国税が15%も掛かる点です。20年5月の配当利回りは約5.34%ですが、外国税及び国内の所得税を引くと手取りの配当利回りは3.6%まで下がってしまいます。しかし、コロナショックで5年振りの安値となっているため値上がり益も見込めますので有望な投資先だと考えます。

以上のことから、配当金ライフのポートフォリオとして追加購入の候補になり得る と判断しました。20年の配当権利日は間近に迫っているので早めに購入可否を決める予定です。

1. 企業紹介

インドネシアで圧倒的な資金力を誇る業界トップ企業です。子会社の『テレコムセル』もモバイル部門でトップシェアを誇ります。『テレコムセル』にはシンガポールテレコムが出資しており、インフラ拡大を積極的に推し進めている企業です。

2. 売上高と純利益の推移(過去5年間)

2019年の決算情報は20年5月時点で未公表のため予想値を載せています。

業績を見ると順調に伸びていますが、純利益が2018年に落ち込んでいます。この要因はブロードバンドインフラの拡張に充てた投資によるものと思われます。しかし、2019年予想値では回復しているので心配ないと考えます。コロナショック後でも業績変動の少ない通信銘柄なので今後も期待して良いと思います。

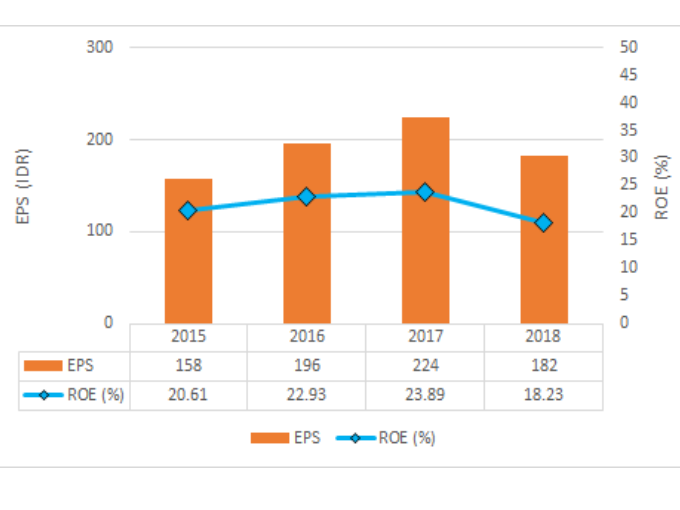

3. 収益性の推移(過去4年間)

EPS、ROEともに高値で安定しています。収益性も問題ないと思います。

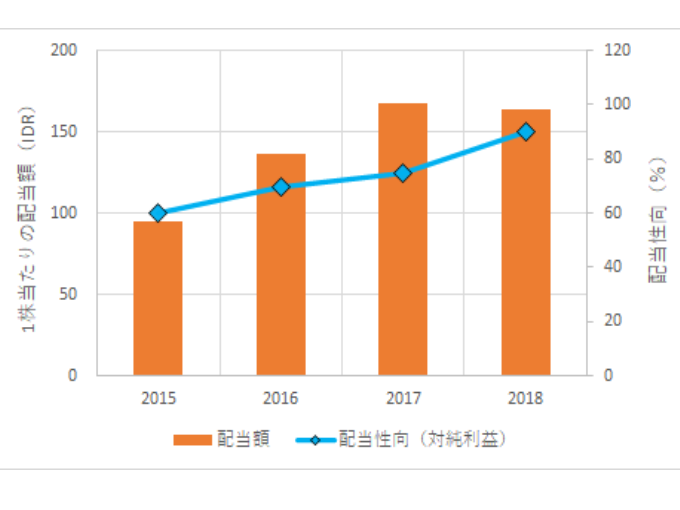

4. 配当性向の推移(過去4年間)

増配は止まってしまいましたが、株主還元に積極的な企業と思われます。配当が年1回なのが残念です。

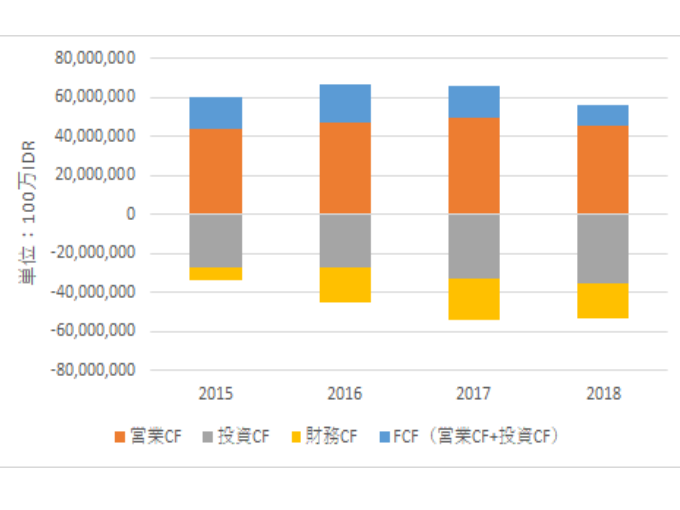

5. キャッとシュフローの推移(過去5年間)

営業CFは安定してプラスを維持しています。2018年は投資CFが増加した分、FCFが減少していますが、一過性のものなので心配はいらないと思います。

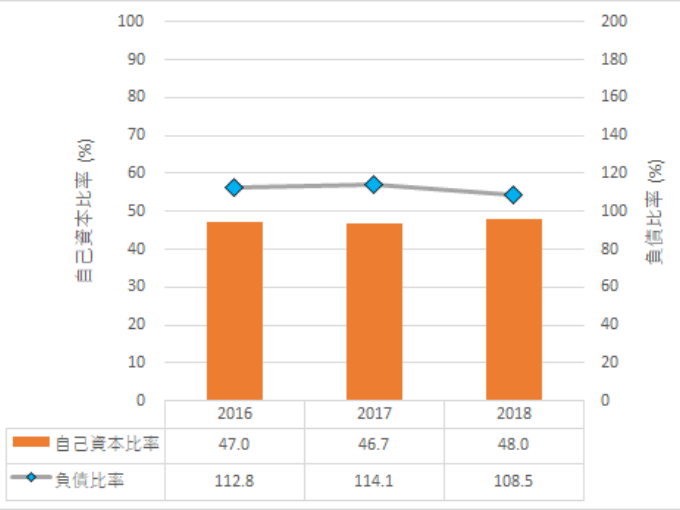

6. 財務の推移(過去3年間)

負債比率が110%前後と少し高いですが、継続的に投資が必要な業種なので気にしていません。国営の通信企業でモバイル部門の子会社『テレコムセル』は出資元がシンガポールテレコムであるため資金繰りに問題はないと思います。

ここ5年のIR情報を確認してみました。その結果、業績・収益性・財務 全て気になる所はありませんでした。圧倒的な資金力でブロードバンドインフラの拡張を進めており、今後も収益性が落ちるとは思えません。GDP年率5%超えの成長国なので配当金だけでなく値上がり益もダブルで狙える銘柄だと思います。

難点は外国税が15%も掛かる点です。20年5月の配当利回りは約5.34%ですが、外国税及び国内の所得税を引くと手取りの配当利回りは3.6%まで下がってしまいます。しかし、コロナショックで5年振りの安値となっているため値上がり益も見込めますので有望な投資先だと考えます。

以上のことから、配当金ライフのポートフォリオとして追加購入の候補になり得る と判断しました。20年の配当権利日は間近に迫っているので早めに購入可否を決める予定です。

インドネシア株の情報はアイザワ証券が便利です。

私の経験が皆さんの役に少しでも立てば幸いです。金融資産を少しでも効率的に運用してゆとりある生活につながればと思います。