20年5月にペトロベトナム化学肥料(DPM)より配当金のお知らせが来ました。今年も減配(950VND ➡ 450VND)で4年連続となってしまいました!!!

我慢して保有していましたが、そろそろお別れを考えています。お別れの前に銘柄の再点検をしてから最終判断を行います。

ここ5年のIR情報を確認しました。その結果、財務は良いのですが、利益率が下げ止まらないこと、フリーキャッシュフローも安定しないこと の2点で今後も高配当を期待できないと考えます。

そのため現時点の配当金ライフのポートフォリオとして売却と判断しました。

保有して4年になりますが、購買時が最も高配当で毎年減配となる残念な銘柄でした。ベトナム株は手数料が高いため放置していたのが悔やまれます。

※ベトナム株の情報は藍澤証券が詳しいです

1. はじめに

世界の株式市場は2020年3月のコロナショックで急落しました。ベトナム株も同様で今後、企業業績の悪化が見込まれます。ベトナム株は驚異的な配当利回りを期待できましたが、今回のコロナ禍で安定配当を期待できるのか再点検してみました。

今回は ペトロベトナム化学肥料(DPM)です。

2. 企業紹介

ベトナムの化学肥料メーカーで肥料の他に液体アンモニアや工業ガスを手掛けている会社です。化学肥料の原材料がナフサであるため原油価格の下落の恩恵を受ける企業の一つです。

3. 売上高と純利益の推移(過去5年間)

売上高は横ばいですが、純利益が急減しています。今回のコロナショックの影響を考えると早期に業績が急回復するとは思えません。配当金の支払いも厳しくなると思われます。

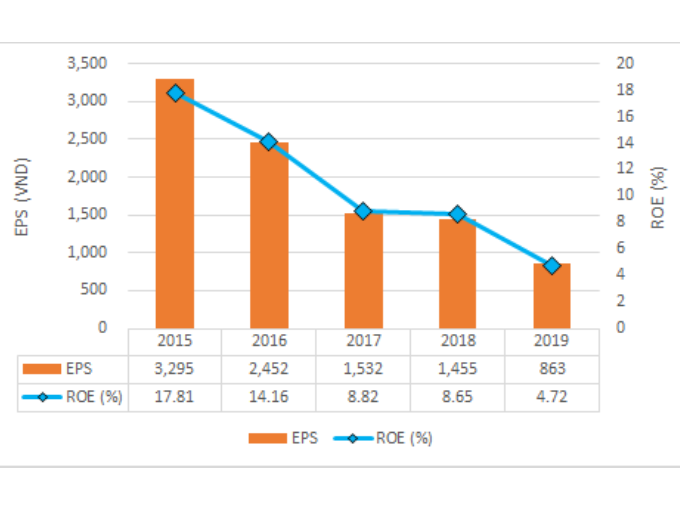

4. 収益性の推移(過去5年間)

EPS、ROEともに18年で下げ止まるかと思ったのですが、更に下落してしまいました。収益性はかなり厳しいですね・・・

5. 配当性向の推移(過去5年間)

配当性向はここ2年、50%程度です。株主還元には積極的ですが、配当原資が少なくなってきているので高配当は期待できないと思います。

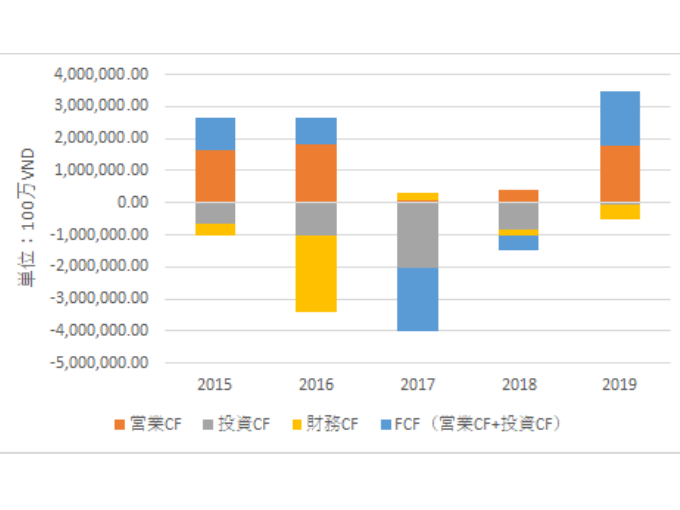

6. キャッシュフローの推移(過去5年間)

営業CF、FCFともに2019年に回復しているように見えます。しかし、FCFが安定していないため継続的な高配当は厳しいと思います。

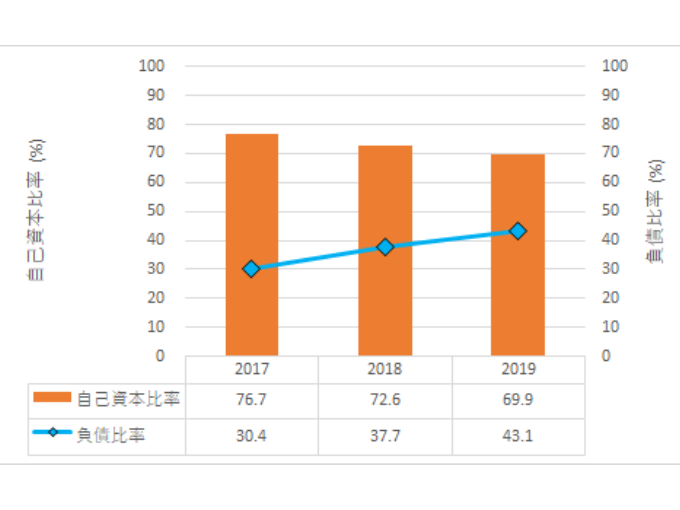

7. 財務の推移(過去3年間)

株主資本比率、負債比率ともに気になるレベルではありません。財務体質は問題なさそうです。

ここ5年のIR情報を確認しました。その結果、財務は良いのですが、利益率が下げ止まらないこと、フリーキャッシュフローも安定しないこと の2点で高配当を期待できないと考えます。

そのため現時点の配当金ライフのポートフォリオとして売却と判断しました。

※化学肥料の原材料であるナフサ(原油)の価格下落が収益を急回復させる可能性はありますが、一過性のものと考えます

保有して4年になりますが、購買時が最も高配当で毎年減配となる残念な銘柄でした。ベトナム株は手数料が高いため放置していたのが悔やまれます。

引き続き配当金ライフ構築の資金を捻出していくためにも無駄な支出を継続的に抑えていこうと思います。

私の経験が皆さんの役に少しでも立てば幸いです。金融資産を少しでも効率的に運用してゆとりある生活につながればと思います。