コロナショックを機にベトナム株の銘柄入れ替えを検討中です。ペトロベトナム化学肥料(DPM)の代わりの高配当銘柄を探していきます。まずは過去に保有して馴染みのあるティエンロン文房具(TLG)を点検してみます。

この銘柄は数年前に株価が数倍に跳ね上がったので売却しました。(売却を早まったのでテンバガーを達成できず無念でした)それでも値上がり益と高配当でかなり助けてもらった思い出深い銘柄です。

ここ5年のIR情報を確認しました。その結果、業績、財務は申し分ないのですが、フリーキャッシュフローが3年連続マイナスになっているのが気に掛かります。

投資キャッシュフローが増えているので積極的な事業拡大を図っていると思われますが、今回のコロナショックで大きな痛手を受ける気がします。そうなると大幅な減配の可能性も十分にあり得ると思います。

上記の理由で現時点では配当金ライフのポートフォリオに付け加えないと判断します。過去にお世話になった銘柄ですが、コロナショック後の業績悪化による減配は避けられないと予想します。

1. 企業紹介

ベトナムで筆記用具及びほかのオフィス用品を製造する会社です。若年層の割合が高く経済成長著しいベトナムで事業を急速に拡大させている勢いのある会社です。数年前にテンバガー銘柄で有名になっています。

2. 売上高と純利益の推移(過去5年間)

売上高、純利益ともにきれいな右肩上がりです。業績はすごく順調で期待の持てるグラフです。

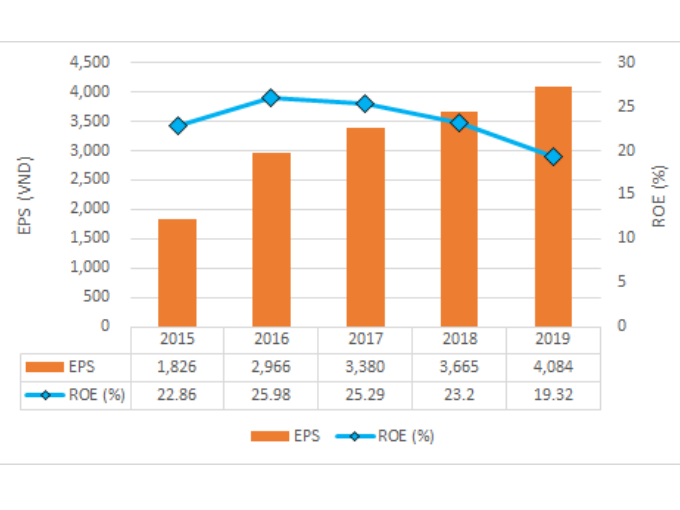

3. 収益性の推移(過去5年間)

ROEが減少傾向です。収益力がややピークを越えたように見えます。

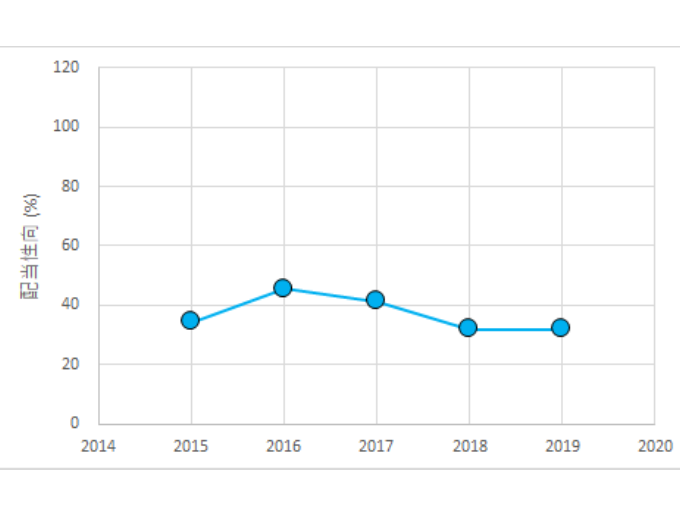

4. 配当性向の推移(過去5年間)

配当性向はずっと40%前後です。極端に高い配当性向でないので配当原資が大きく下がらなければ減配の可能性は低そうです。

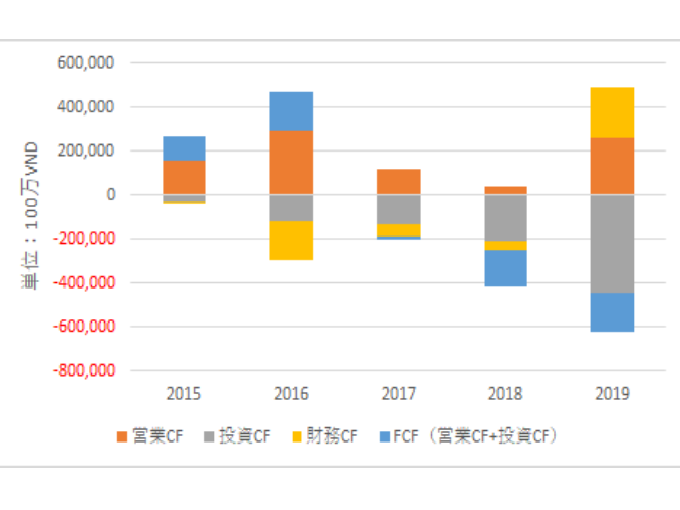

5. キャッシュフローの推移(過去5年間)

営業CFはプラスを維持していますが、FCFがここ3年マイナスなのが気になります。投資CFが増えているので積極的に事業拡大を図っていると思われますが、今回のコロナショックで痛手を受ける気がします。そうなると配当原資の大幅減で減配の可能性があります。

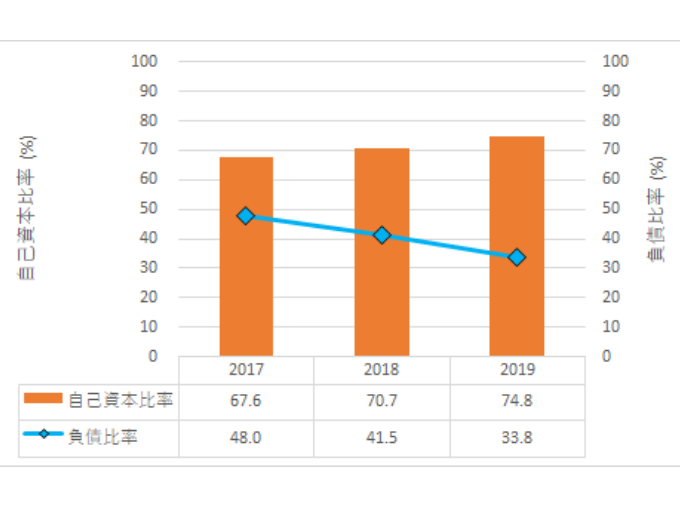

6. 財務の推移(過去3年間)

株主資本比率、負債比率ともに気になるレベルではありません。財務体質は問題なさそうです。

ここ5年のIR情報を確認しました。その結果、業績、財務は申し分ないのですが、フリーキャッシュフローが3年連続マイナスになっているのが気に掛かります。投資キャッシュフローが増えているので積極的な事業拡大を図っていると思われますが、今回のコロナショックで大きな痛手を受ける気がします。そうなると大幅な減配の可能性も十分にあり得ると思います。

現時点の配当金ライフのポートフォリオに付け加えないと判断します。過去にお世話になった銘柄ですが、コロナショック後の業績悪化による減配は避けられないと予想します。

今回のコロナショックで当面、配当金の減配発表が続いていくと予想されます。配当金ライフ構築の資金を捻出していくためにも無駄な支出を継続的に抑えていこうと思います。

ベトナム株の情報はアイザワ証券が便利です。

私の経験が皆さんの役に少しでも立てば幸いです。金融資産を少しでも効率的に運用してゆとりある生活につながればと思います。