配当金収入にも税金20.315%(所得税及び復興特別所得税15.315%+住民税5.0%)が源泉徴収されます。そのため、確定申告で忘れずに申請することが配当金ライフを効率的に進めていくのに重要となっていきます。

ここでは配当金の税金還付の方法について説明します。

配当金を確定申告する場合は配当控除もしくは損益通算のどちらかを選ぶ必要があります。

どちらを選択するのがお得になるかは申請者本人の課税所得税額によります。

| 課税所得税額とは収入から所得控除額を差し引いた額になります。

【収入】 給与、配当、雑所得(FX、先物取引の利益)など |

☆配当控除を選択(課税所得が900万円未満)

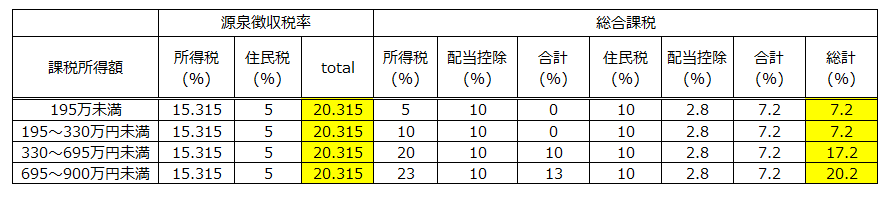

配当を含めた課税所得が900万未満の方は確定申告の際、総合課税で配当控除を申請することで税金が還付されます。課税所得額別の総合課税率を下の早見表にまとめました。

例えば、課税所得額が300万円で、配当金10万円の場合で先ほどの早見表を使って説明します。

配当金10万円の場合、源泉徴収税率が20.315%掛かり、20,315円が自動的に徴収され、手取りは79,685円となります。しかし、総合課税で確定申告すると配当金に掛かる税率は7.2%に変更となります。

従って、配当金10万円の課税額は7,200円に変更となるため、払い過ぎた金額14,115円(20,315-7200)が戻ってくる計算になります。

ただ、ここで注意点があります!!

所得税を総合課税で確定申告する場合、住民税の所得が増えることで国民健康保険料や後期高齢者医療保険料が高くなる弊害があります。

この弊害は所得税を総合課税で申告し、住民税は申告不要とすることで回避できます。ただ、申請方法は各自治体で異なるため、自治体に問い合わせる必要があります。

☆損益通算を選択 (株の損失がある or 課税所得が900万以上)

株などで損失がある人や配当所得が900万以上の人は確定申告の際に申告分離課税を選択することで税金が還付されます。

例えば、株などの損失額が20万円、配当金が20万円の場合で説明します。

配当金20万円の源泉徴収税率は20.315%のため、配当金受け取り時に4万630円の税金が徴収されています。しかし、申告分離課税で確定申告をすることで株の損失20万円と配当金20万円が相殺され、源泉徴収額がゼロ円に変更となります。

従って、配当金受け取り時に徴収された4万630円が戻ってくる計算なります。

確定申告と言えば、面倒くさいと思われるかも知れませんが、確実に税金が還付されますので是非とも申請されることをおススメします。

確定申告の申請は以下のURLで実施できます

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/index.htm

確定申告の提出期間は令和3年2月16日(火)~令和3年3月15日(月)の平日で期間中の2月21日(日)と2月28日(日)は臨時で提出可能です。

※令和3年の確定申告はコロナの影響で期限が1ヵ月延長されました

私の経験が皆さんの役に少しでも立てば幸いです。金融資産を少しでも効率的に運用して生活の助けとなればと思います。