医療費助成制度として『高額療養費制度』について以前説明しましたが、もうひとつ負担軽減制度があることに気づきました。それは『付加給付制度』というものです。

全員が対象ではないのですが、加入している健康保険組合に制度があれば利用可能です。かなりお得な制度ですので加入している健康保険組合を是非とも調べてみることをオススメします。

1.付加給付制度とは

ひと月の間に1つの医療機関で高額の医療費がかかった場合、『高額療養費』の限度額には達していなくても、健康保険が定める限度額に達していれば、それを超えた金額が給付される制度です。

2. 付加給付の対象

病気やケガをしたときの以下の項目が対象となります。

・一部負担還元金

・家族療養費付加金

・訪問看護療養費付加金

・家族訪問看護療養費付加金

・合算高額療養費付加金

3. 付加給付金額の計算方法

同一の人が同じ月に同じ医療機関(入院・外来・歯科)を受診し、自己負担額が20,000円を超えた場合に給付が行われます。

支給時の注意点は

・業務外の病気・ケガが対象です(業務内の場合は労災申請)

・差額ベッド代などの自費で支払う医療費は対象外です

例を挙げて説明します。

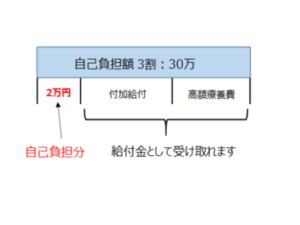

70歳未満の健康保険加入者がひと月の総医療費として100万円掛かった場合です。

自己負担額は30万円ですが、『高額療養費制度』を利用することで自己負担額が35,400円~254,180円の範囲に抑えられます。

※年収によって自己負担上限額が変わり、計算値は以下表を参照してください

更に、付加給付制度を利用すれば自己負担額は20,000円だけとなり、給付金として差額の15,400円~234,180円を受け取ることができます。

4. その他の付加給付制度

医療費の付加給付制度以外にも別途、付加給付されるケースがありました。

家族が出産した時や死亡した時になります。

出産したとき

・出産育児一時金付加金

・家族出産育児一時金付加金

死亡したとき

・埋葬料付加金

・家族埋葬料付加金

以上、付加給付制度(医療費助成)について整理してみました。加入している健康保険にこんな制度があるとは驚きです。ただ、健康保険組合の財務が健全であることが前提の制度ですので時限的なものと想定されます。この優れた制度を維持するためにもジェネリック医薬品の利用促進や過剰診療などに気を配っていこうと思いました。

普段全く気にしていなかった諸手当の隠された役割を理解できたのは大きな収穫でした。配当金ライフを構築していく上で制度を理解し上手に活用していく重要性を改めて認識しました。

私の経験が皆さんの役に少しでも立てば幸いです。金融資産を少しでも効率的に運用してゆとりある生活につながればと思います。

| 年収 | ひと月の上限額(世帯毎) |

| 1160万円以上 | 252,600円+(医療費-842,000)×1% |

| 770~1160万円 | 167,400円+(医療費-558,000)×1% |

| 370~770万円 | 80,100円+(医療費-267,000)×1% |

| 370万円以下 | 57,600円 |

| 住民税非課税者 | 35,400円 |