くろいぬ保有銘柄の中国REIT(スプリングリート:市場コード:1426)から20年上期の配当金収入がありました。1株当たり0.089HKドルで前年同期より24%増配でした(前年同期は0.072HKドル)。増配ですが、コロナショックの影響が反映されていないだけで素直に喜べません。

株価は2013年上場後、最安値(2.4HKドル)まで下落しており、配当利回りも7.9%まで上昇しています。魅力的な高配当銘柄に見えますが、買い増しするか銘柄点検を実施した後に判断していきます。

1. 銘柄紹介

中国本土の収益不動産を主たる投資対象としており、具体的には北京のビジネス中心地区(CBD)にあるプレミアム・グレードのオフィス・ビル2棟及び英国不動産を保有しています。香港証券取引所に上場しているREITのため中国株式と同じ取り引きになります。

取引は楽天証券が使い易いです(https://www.rakuten-sec.co.jp/)

2. 売上高と純利益の推移(過去5年間)

賃料収入がメインなので業績にほぼ変動ありません。しかし、新型コロナの影響が強く出る20年下期は業績低迷が避けられません。個人的には新型コロナの影響を最も早く反映する本銘柄の業績に注目をしています。

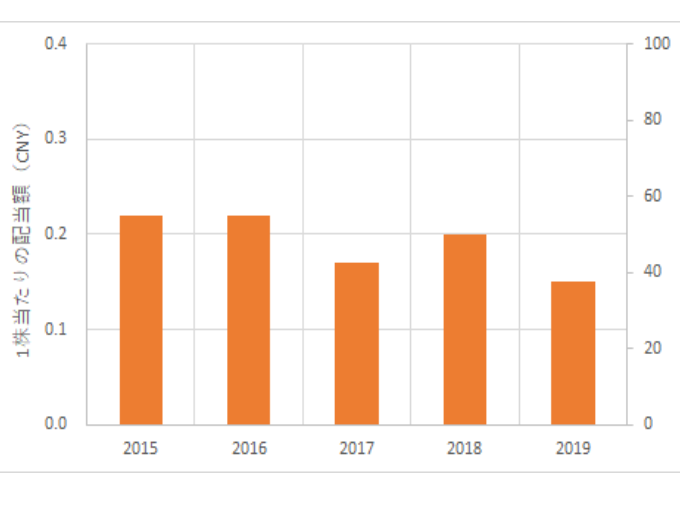

3. 1株当たりの配当額の推移(過去5年間)

配当額は低下傾向です。20年前期は増配発表で期待していたのですが、コロナショックの影響で20年トータルは良くて19年と同程度になりそうです。内部留保金を配当金に充てるかどうか注目しています。

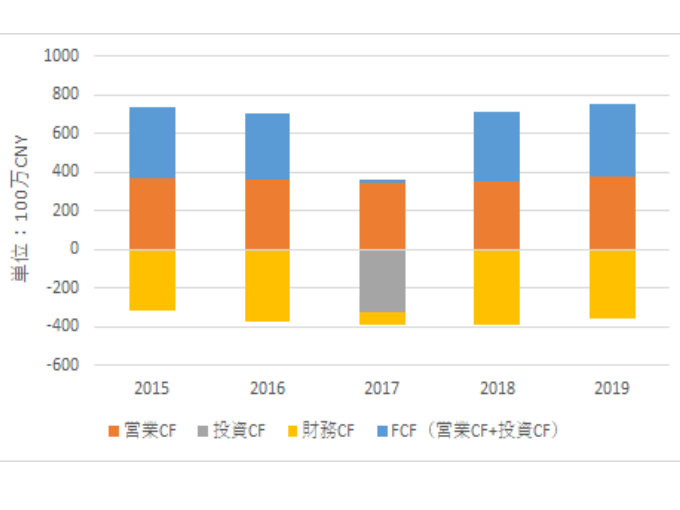

4. キャッとシュフローの推移(過去5年間)

営業CFは過去5年変動なく、安定して稼げています。2017年は投資CFが増加したためFCFが一時ほぼゼロでしたが、その年以外は安定してプラスを維持しています。新型コロナの影響で営業CFの一時的な落ち込みは避けられませんが、それ以降は再び安定して稼いでいけると思います。

スプリングリート(市場コード:1426)の過去5年のIR情報を確認してみました。その結果、業績、キャッシュフローに気になる点はないのですが、配当額が低下傾向になっています。株価急落の20年5月時点では配当利回り7.9%と高配当銘柄ですが、今後は減配により利回り低下も覚悟する必要があると思います。

徐々に減配していくと思われますが、外国税10%と国内所得税等を引いても手取り配当利回りは5.7%もあります。株価急落の現時点であれば購入するのにリスクは低いと思われます。

以上のことから、配当金ライフのポートフォリオ銘柄として買い増しすると判断しました。日本REITでも高配当銘柄は珍しくないのですが、リスク分散の点で海外のREITを追加しています。この銘柄以外の海外REIT(上場豪州REIT)もポートフォリオに追加する予定です。後日、候補銘柄の点検内容を記載していきます。

今回のコロナショックで当面、配当金の減配発表が続いていくと予想されます。配当金ライフ構築の資金を捻出していくためにも無駄な支出を継続的に抑えていこうと思います。

私の経験が皆さんの役に少しでも立てば幸いです。金融資産を少しでも効率的に運用してゆとりある生活につながればと思います。