コロナショックで減配に陥る企業が多くなってます。銘柄入れ替えの良い機会ですので購入候補を探していきます。今回は高配当銘柄の多い通信分野からフィリピンの大手通信企業のグローブ・テレコム(GLO)を銘柄点検します。

まずフィリピン市場について記載します。人口は1億ちょっとで若年層が多いピラミッド型の人口構成となっており、これから人口ボーナス期を迎えます。GDPの成長率も2010年以降6.0%を超えており、有望な投資先として期待されています。

グローブ・テレコムのここ5年のIR情報を確認してみました。その結果、財務は少し気になりますが業績・収益性は今後も期待できると思います。通信分野は低成長のイメージでしたが、さすがGDP年率6%超えの国といったところでしょうか。配当金だけでなく値上がり益も狙える銘柄だと思います。

但し、難点は外国税が30%も掛かる点です。20年5月の配当利回りは約5.0%ですが、外国税及び国内の所得税を引くと手取りの配当利回りは2.8%まで下がってしまいます。外国税がシンガポールやベトナムのように0%であれば魅力的な銘柄なのにもったいないですね。現地の証券会社で口座を開けば外国税を気にする必要はありませんが、その手間を考えると選択肢からは外れます。

以上のことから、配当金ライフのポートフォリオの購入候補にはならない と判断します。外国税が下がるか、もしくは配当利回りが8%超えの場合は購入候補に入ってきますので今後も定期的にチェックしていく予定です。

1. 企業紹介

フィリピン最大の財閥グループのアヤラのグループ会社で大手通信サービス企業になります。シンガポールテレコムが出資している会社です。

2. 売上高と純利益の推移(過去5年間)

売り上げ、純利益ともに順調に伸びています。成長国だけあって業績に変動が少ない通信分野でも業績が伸びていて期待が持てます。

3. 収益性の推移(過去5年間)

EPS、ROEともに高値で安定しています。収益性も問題ないと思います。

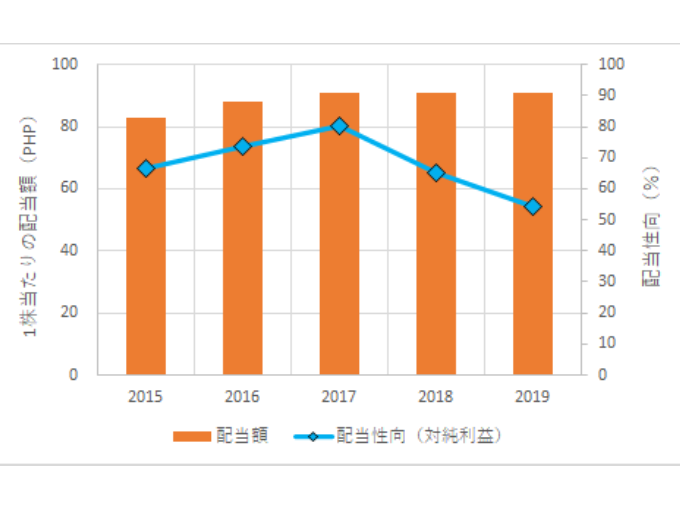

4. 配当性向の推移(過去5年間)

配当額は5年間ほぼ変化なく安定しています。配当性向を下げても配当額を維持できているのは頼もしい限りです。新興国には珍しく年4回の配当が貰えるのも嬉しい点です。

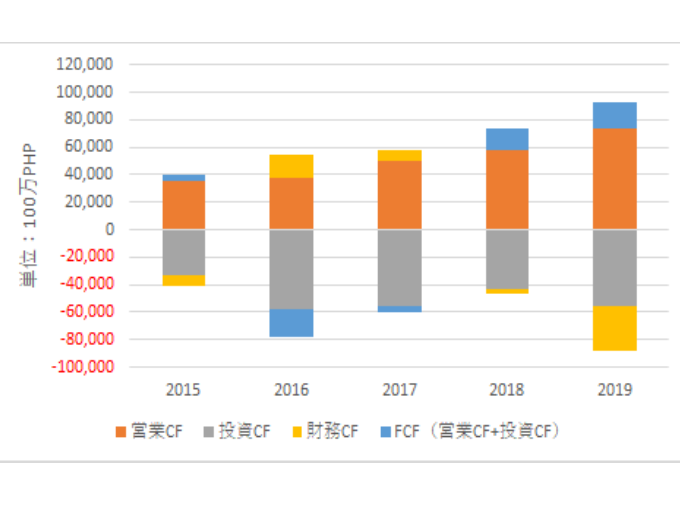

5. キャッとシュフローの推移(過去5年間)

FCFが2016年と2017年にマイナスとなっていましたが、2018年以降プラスとなりプラス幅も増えています。事業継続のための投資CFを上回る営業CFが定着してきたように見えます。

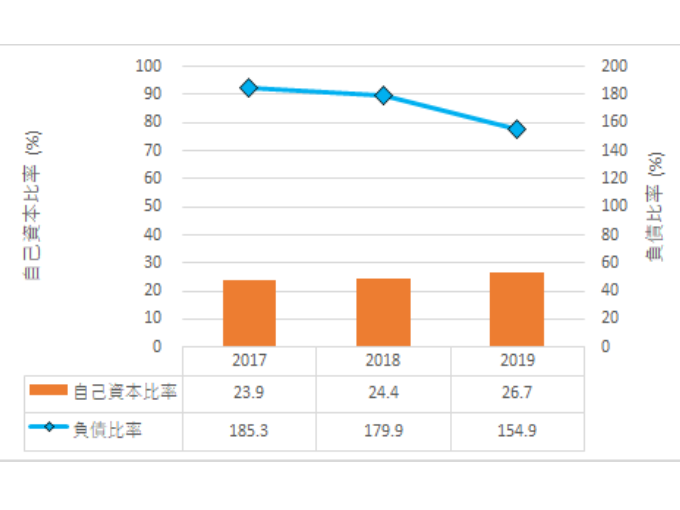

6. 財務の推移(過去3年間)

自己資本比率が低く、負債比率も高いです。フィリピン最大財閥のグループ会社でシンガポールテレコムの出資先でもあるので数値ほど懸念はしていません。

ここ5年のIR情報を確認してみました。その結果、財務は少し気になりますが業績・収益性は今後期待できると思います。通信分野は低成長のイメージでしたが、さすがGDP年率6%超えの国といったところでしょうか。配当金だけでなく値上がり益も狙える銘柄だと思います。

難点は外国税が30%も掛かる点です。20年5月の配当利回りは約5.0%ですが、外国税及び国内の所得税を引くと手取りの配当利回りは2.8%まで下がってしまいます。外国税がシンガポールやベトナムのように0%であれば魅力的な銘柄なのにもったいないですね。現地の証券会社で口座を開けば外国税を気にする必要はありませんが、その手間を考えると選択肢からは外れます。

以上のことから、配当金ライフのポートフォリオとして追加購入の候補にはならない と判断します。外国税が下がるか、もしくは配当利回りが8%超えの場合は購入候補に入ってきますので今後も定期的にチェックしていく予定です。

私の経験が皆さんの役に少しでも立てば幸いです。金融資産を少しでも効率的に運用してゆとりある生活につながればと思います。