コロナショックで減配に陥る企業が多くなってます。銘柄入れ替えの良い機会ですので購入候補を探していきます。

安定な高配当といえばタバコ銘柄が挙げられ、くろいぬもアルトリア、フィリップモリス、ブリテッィシュ・アメリカンタバコを保有しています。先進国ではタバコの需要は減っていますが、新興国ではまだまだ販売本数は伸びています。今回は世界第2位のタバコ国であるインドネシアのタバコ銘柄ーグダンガラム(GGRM)ーを点検していきます。

まずインドネシア市場について記載します。2.7億人の人口を有し、若い生産年齢層の比率が高い人口構成となっています。GDP成長率も2010年以降5.0%を超えており、魅力の高い投資先です。

グダンガラムのここ5年のIR情報を確認してみました。その結果、業績・収益・財務 全てにおいて懸念点は見当たりませんでした。タバコ大国でもあるインドネシアでは年々販売本数も伸びており、不況下でも業績変動の少ないタバコ銘柄であるため安定した配当が期待できると思います。

但し、難点は外国税が15%も掛かる点です。20年5月の配当利回り(予想)は約5.45%ですが、外国税及び国内の所得税を引くと手取りの配当利回りは3.7%まで下がってしまいます。外国税がシンガポールやベトナムのように0%であれば魅力的な銘柄なだけにもったいないことです。

以上のことから、配当金ライフのポートフォリオの購入候補にはならない と判断します。但し、外国税が下がるか、もしくは配当利回りが6%超えの場合は購入候補に入ってきますので今後も定期的にチェックしていく予定です。

1. 企業紹介

インドネシアの大手タバコメーカーです。中国に次いで2位のタバコ大国であるインドネシアでトップレベルのシェアを持ち、競合にハンジャヤ・マンダナ・サンプルナがあります。

2. 売上高と純利益の推移(過去5年間)

売り上げ、純利益ともに順調に伸びています。JTが2017年にインドネシアのタバコ銘柄『カリヤディビア・マハディカ』を買収しましたが、業績に大きな影響を与えなかったようです。嗜好品のタバコは好不況の影響を受けにくいためコロナショック直撃の20年も成長が期待できます。

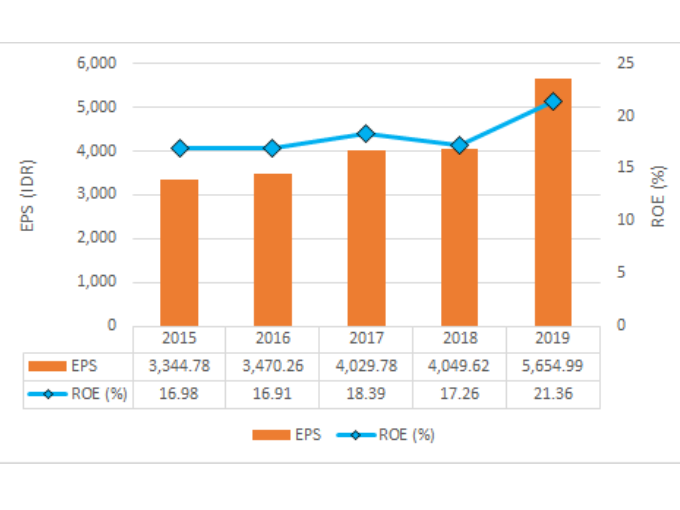

3. 収益性の推移(過去5年間)

EPS、ROEともに順調に伸びています。収益性に懸念点はありません。

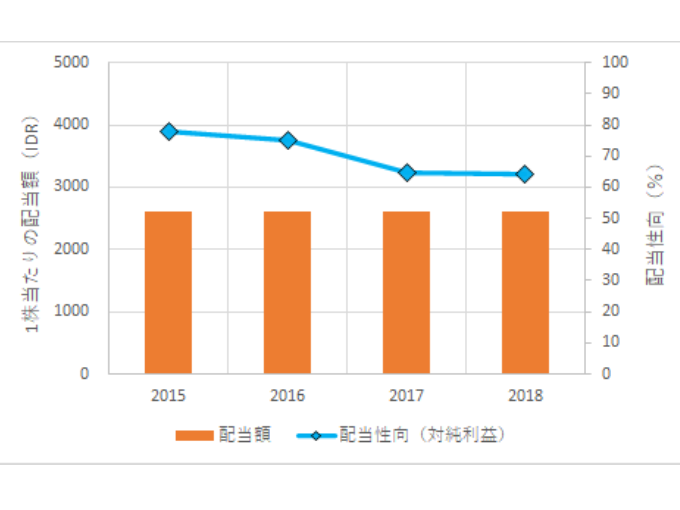

4. 配当性向の推移(過去5年間)

配当額は1株当たり2600IDRと4年間変わりませんでした(19年は現時点で未公表)。この間、純利益が2倍近くに伸びたのに配当額は変わらないことから株主還元に積極的でない企業なのかもしれません。配当は年1回7月にまとめて支払われるため買うタイミングが重要になってきます。

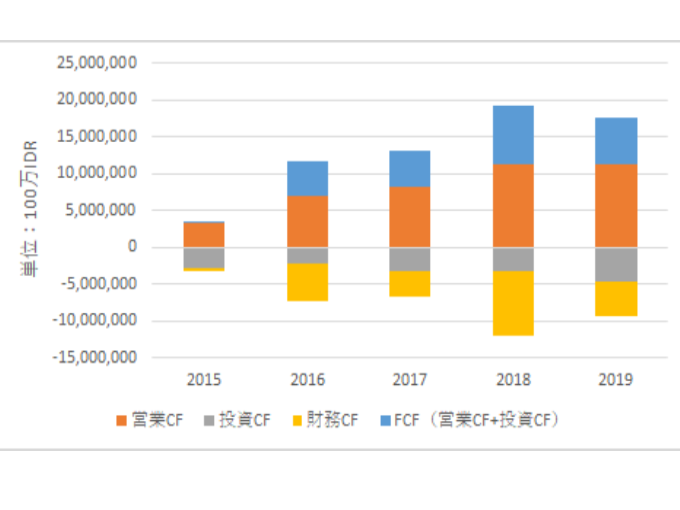

5. キャッとシュフローの推移(過去5年間)

営業CF、FCFとも順調に伸び、プラスを維持しています。懸念点は見当たりません。

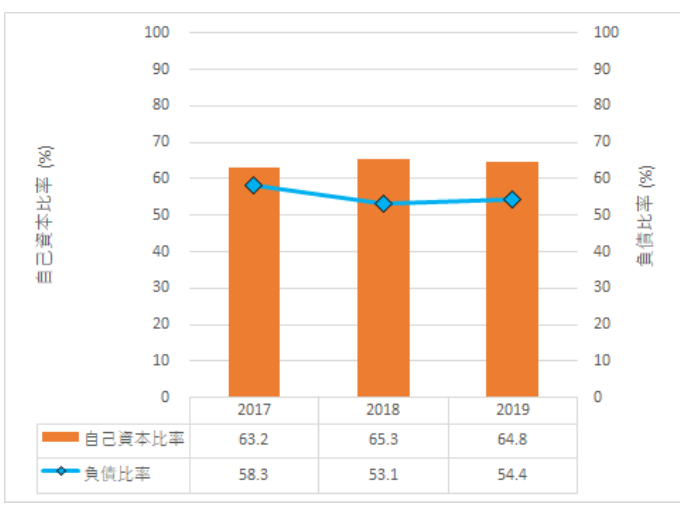

6. 財務の推移(過去3年間)

自己資本比率、負債比率ともに問題ないように見えます。

ここ5年のIR情報を確認しました。その結果、業績・収益・財務全てにおいて懸念点は見当たりません。タバコ大国でもあるインドネシアでは年々販売本数も伸びており、不況下でも業績変動の少ない嗜好品銘柄であるため安定した配当が期待できると思います。

難点は外国税が15%も掛かる点です。20年5月の配当利回り(予想)は約5.45%ですが、外国税及び国内の所得税を引くと手取りの配当利回りは3.7%まで下がってしまいます。外国税がシンガポールやベトナムのように0%であれば魅力的な銘柄ですが、買うのはちょっと躊躇します。

以上のことから、配当金ライフのポートフォリオの購入候補にはならない と判断します。外国税が下がるか、もしくは配当利回りが6%超えの場合は購入候補に入ってきますので今後も定期的にチェックしていく予定です。

インドネシア株の情報はアイザワ証券が便利です。

私の経験が皆さんの役に少しでも立てば幸いです。金融資産を少しでも効率的に運用してゆとりある生活につながればと思います。