コロナショックの影響は当初予想より大きく、今後は減配に陥る企業が多くなると予想されます。配当金収入を維持するために銘柄の再点検を行い、購入候補を探していきます。

高配当銘柄で安定度が高い分野は消費財(日用品)銘柄になります。くろいぬもユニリーバ、P&Gを保有しており配当金ライフの貴重な収入源になってもらっています。先進国での消費財(日用品)銘柄は景況感に関係なく業績が安定しますが、伸びも期待できません。しかし、新興国では業績の急成長が期待でき、値上がり益も十分に狙える銘柄となります。

特に中間層以上の人口割合が半数を超えたインドネシアは急激な成長が見込めるため注目の市場と捉えています。よって今回はインドネシアの消費財(日用品)銘柄ーユニリーバ・インドネシア(UNVR)ーを点検していきます。

まずインドネシア市場について記載します。2.7億人の人口を有し、若い生産年齢層の比率が高い人口構成となっています。GDP成長率も2010年以降5.0%を超えており、魅力の高い投資先です。

次にユニリーバ・インドネシア(UNVR)の過去5年のIR情報を確認しました。その結果、業績・収益性は申し分ありませんでした。コロナショックの影響は少なからずあるでしょうが、力強く成長していくと思われます。財務内容は少し気になりますが、財務基盤が強固な親会社(ユニリーバ)がついているのでそれほど懸念があるとは思っていません。

難点は外国税が15%も掛かる点です。20年5月時点の予想配当利回りは約2.8%ですが、外国税及び国内の所得税を引くと手取りの配当利回りは1.9%まで下がってしまいます。そのため配当金目的ではなく値上がり益狙いの銘柄だと思います。

以上のことから、配当金ライフのポートフォリオの購入候補にならない と判断しました。但し、値上がり益を見込んで長期保有される方には有望な投資先だと思います。

1. 企業紹介

インドネシアを代表する消費財(日用品)メーカーであり、親会社は英蘭に本拠地を持つユニリーバです。

2. 売上高と純利益の推移(過去5年間)

売り上げは順調に伸びていますが、純利益が2019年に20%程度落ちています。これは2018年の純利益が各種商標権に係る無形固定資産の売却益で上乗せされたためです。そのためこの要因を差し引くと増益基調を維持していますので業績は順調に推移していると見ています。

3. 収益性の推移(過去5年間)

EPS、ROEともに高水準で収益に問題はありません(ROE100%超えは初めてみました)。当面の収益性は問題ないといって良いと思います。

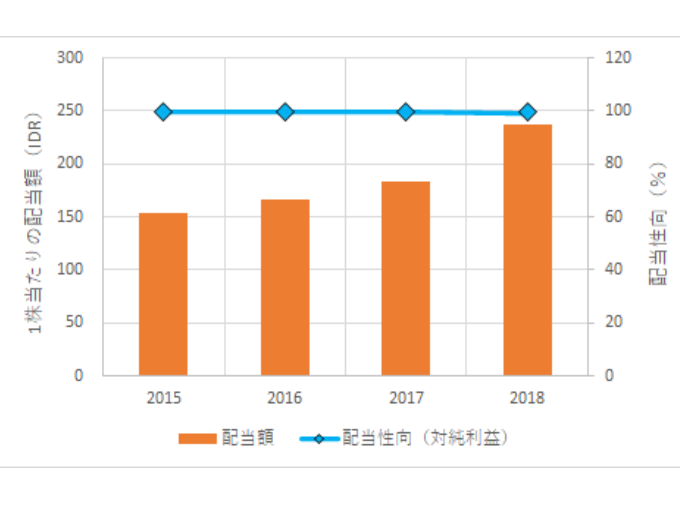

4. 配当性向の推移(過去4年間)

1株当たりの配当額は4年間、増配基調です(19年は現時点で未公表)。配当性向も100%近くあり、親会社同様に株主還元に積極的な企業だと思います。配当は年2回6月、12月に支払われます。

※親会社のユニリーバは20年4月、配当継続に強くこだわる姿勢を表明しました。コロナショックで手元資金の確保を優先する企業が多い中、頼もしい発言で小会社のユニリーバ・インドネシアもその意向に沿うと思われます。

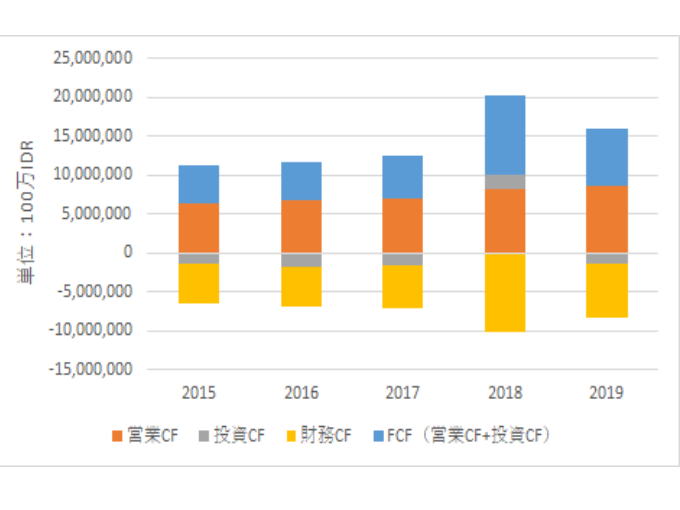

5. キャッとシュフローの推移(過去5年間)

営業CF、FCFともプラスを安定して維持しています。投資CFの比率が低くても安定して営業CFを稼げているため、当面心配はいらなそうです。

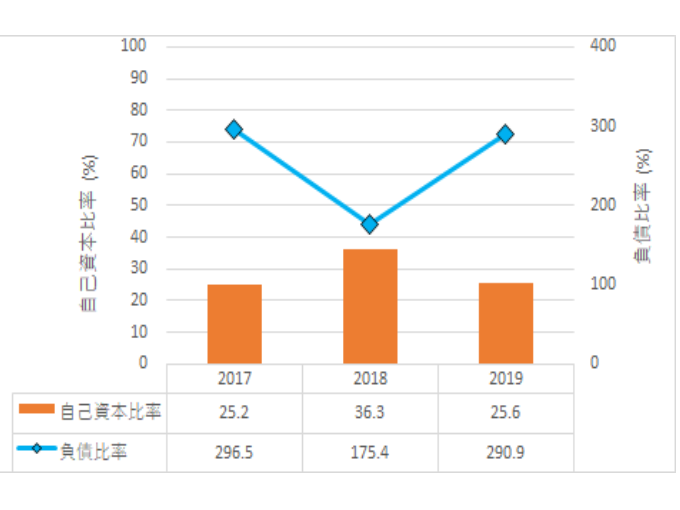

6. 財務の推移(過去3年間)

自己資本比率が30%前後、負債比率が200%超えと財務的には心配な数値に見えます。急成長企業では珍しくない財務内容ですが、少し注意が必要だと思います。

ここ5年のIR情報を確認しました。その結果、業績・収益性は申し分ありません。コロナショックの影響は少なからずあるでしょうが、力強く成長していくと思われます。財務内容は少し気になりますが、財務基盤が強固な親会社(ユニリーバ)がついているのでそれほど懸念があるとは思っていません。

難点は外国税が15%も掛かる点です。20年5月時点の予想配当利回りは約2.8%ですが、外国税及び国内の所得税を引くと手取りの配当利回りは1.9%まで下がってしまいます。そのため配当金目的ではなく値上がり益狙いの銘柄だと思います。

以上のことから、配当金ライフのポートフォリオの購入候補にならない と判断しました。但し、値上がり益を見込んで長期保有される方には有望な投資先だと思います。くろいぬも配当金収入用とは別枠で値上がり益を見込める銘柄の購入を検討しており、同社を候補に考えています。

インドネシア株の情報はアイザワ証券が便利です。

私の経験が皆さんの役に少しでも立てば幸いです。金融資産を少しでも効率的に運用してゆとりある生活につながればと思います。