コロナショックの影響は当初予想より大きく、今後は減配に陥る企業が多くなると予想されます。配当金収入を維持するため銘柄の再点検を行い、購入候補を探していきます。

今回はコロナショック後、いち早く経済再開を果たした中国株(上海・深セン)に焦点を当てました。銘柄は以前から気になっていた国内ワインメーカー『張裕葡萄酒』を点検していきます。

まず中国本土市場(上海・深セン)について記載します。上海・深センに上場している銘柄はA株(国内投資家向け)とB株(外国人投資家向け)が存在します。従来は中国国内外の投資家は各対象の株しか購入できませんでした。しかし、2014年ぐらいから規制緩和が進み、国内投資家はB株購入、外国人投資家はA株の購入が可能となっています。

次に張裕葡萄酒(市場コード:200869)の過去5年のIR情報を確認してみました。その結果、財務に懸念点はないのですが、業績・収益性に気になる点があります。業績は2017年で頭打ちとなっており、買収効果も少なく、内需拡大の流れに乗れてないように見えます。また、収益性も2015年より漸減しており昔の勢いが感じられません。業績変動の少ない食品銘柄ですが、コロナショックの影響で20年は更に陰りが見えると予想されます。

配当利回り(予想)も20年5月時点で5.1%ですが、外国税10%と国内所得税等を引くと手取り配当利回りは3.67%となります。くろいぬの許容範囲を下回るため追加銘柄には当てはまらないと考えています。

以上のことから、配当金ライフのポートフォリオの購入候補にならない と判断しました。5~6年前は優良銘柄と認識していましたが、改めて見直すとそれほどでもないな というのが感想です。定期的に銘柄点検は必要ですね。

1. 企業紹介

中国国内市場向けにワイン・アルコールを製造・販売する会社で中国国内のシェア1位の企業です。

2. 売上高と純利益の推移(過去5年間)

売上高、純利益ともに微増です。食品メーカーですので業績は安定しています。

3. 収益性の推移(過去5年間)

EPS、ROEともに過去5年ほぼ変動はありません。収益性に変化はありません。

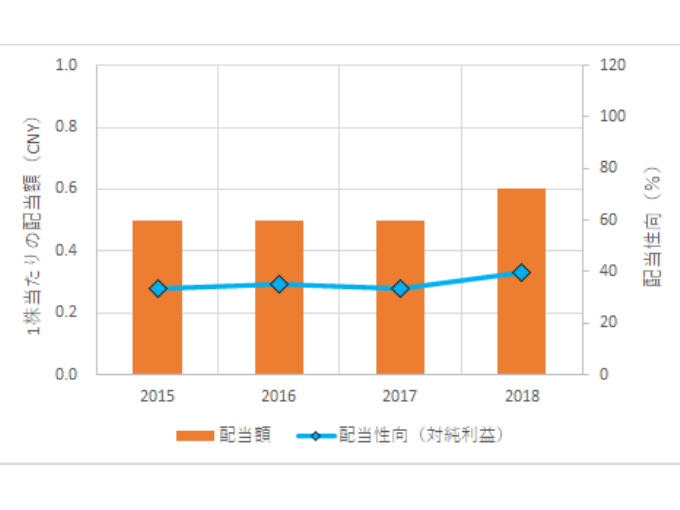

4. 配当性向の推移(過去4年間)

1株当たりの配当額は4年間、増配基調です(19年は現時点で未公表)。配当性向は40%弱と株主還元に積極的でないように見えます。配当は年1回7月に支払われるので購入タイミングが重要です。

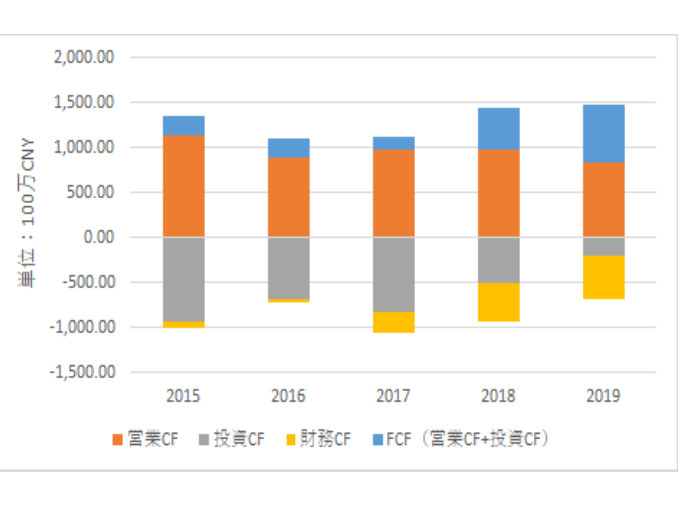

5. キャッとシュフローの推移(過去5年間)

営業CF額は過去5年間、ほぼ変動していません。投資CFが急減したのは他国ワイナリーの買収が一段落したためです。買収効果が18年より見えてくるはずでしたが、営業CF額に変動はなく、売上高も伸びていません。コロナショックによる下押し圧力を押し戻すほど力強さは期待できないと思います。

6. 財務の推移(過去3年間)

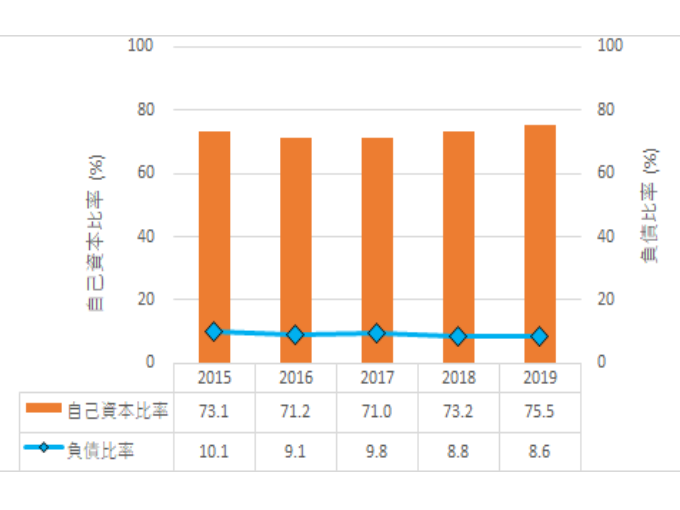

自己資本比率が70%超、負債比率が10%前後と財務に気になる点はありません。

張裕葡萄酒(市場コード:200869)の過去5年のIR情報を確認してみました。その結果、財務に懸念点はないのですが、業績・収益性に気になる点があります。業績は2017年で頭打ちとなっており、買収効果も少なく、内需拡大の流れに乗れてないように見えます。また、収益性も2015年より漸減しており昔の勢いが感じられません。業績変動の少ない食品銘柄ですが、コロナショックの影響で20年は更に陰りが見えると予想されます。

配当利回り(予想)も20年5月時点で5.1%ですが、外国税10%と国内所得税等を引くと手取り配当利回りは3.67%となります。くろいぬの許容範囲を下回るため追加銘柄には当てはまらないと考えています。

以上のことから、配当金ライフのポートフォリオの購入候補にならない と判断しました。5~6年前は優良銘柄と認識していましたが、改めて見直すとそれほどでもないな というのが感想です。定期的に銘柄点検は必要ですね。

中国株の情報は内藤証券が便利です。

私の経験が皆さんの役に少しでも立てば幸いです。金融資産を少しでも効率的に運用してゆとりある生活につながればと思います。