コロナショックの影響は当初予想より大きく、今後は減配に陥る企業が多くなると予想されます。配当金収入を維持するため銘柄の再点検を行い、銘柄の入れ替えの必要性を確認していきます。

今回はコロナショック後、いち早く経済再開を果たした中国株(香港、上海、深セン)に焦点を当てました。銘柄は10年以上保有している高速道路運営会社『深セン高速道路』を点検していきます。

まず中国の証券市場(香港、上海・深セン)について説明します。

香港証券市場に上場している銘柄はH株、レッドチップ、その他の香港企業に分けられ、外国人投資家は全ての銘柄を購入することができます。

もう一方の上海・深セン証券市場に上場している銘柄はA株(国内投資家向け)とB株(外国人投資家向け)に分けられていましたが、2014年から規制緩和が進み、国内投資家はB株購入、外国人投資家はA株の購入が可能となっています。

次に深セン高速道路(市場コード:00548)の過去5年のIR情報を確認してみました。その結果、業績、収益性、財務に全く懸念点が見当たりません。

コロナショックで20年1-3月期は減収になりましたが、経済が急回復してますので同社の業績に大きな影響を与えないと思います。更に2016年、2017年と新たな高速道路や環境事業の権益を取得しているので、徐々に業績に寄与してくると思われます。

配当利回りは20年5月時点で6.9%です。外国税10%と国内所得税等を引いても手取り配当利回りは4.96%もあります。くろいぬの許容範囲(手取り配当利回り4.0%以上)で長期的な安定配当も期待できるので申し分ない銘柄だと思います。

以上のことから、配当金ライフのポートフォリオとしてホールド と判断しました。株価が下落していますので買い増しを予定しています。他国では珍しい高速道路銘柄は長期安定の高配当銘柄です。江蘇高速道路(市場コード:00177)とともに大事に保有していこうと考えています。

※中国株の情報は内藤証券が詳しいです

1. 企業紹介

広東省深セン市を中心に高速道路を運営する会社です。広東省は「粤港澳大湾区」(広東省・香港・マカオ沿岸地域)の開発計画が急速に進められている開発重点地域です。当計画は『一帯一路構想』の要衝となるため不動産業と共に運輸業の同社が最も恩恵を受けると考えられています。

2. 売上高と純利益の推移(過去5年間)

売上高、純利益ともに順調に伸びています。18年に純利益が急増しているのは複数の高速道路運営権を売却した特殊要因になります(15.2億元の上乗せ)。この要因を差し引くと、19年も純利益は31%の増加になり業績は堅調に推移していると言えます。

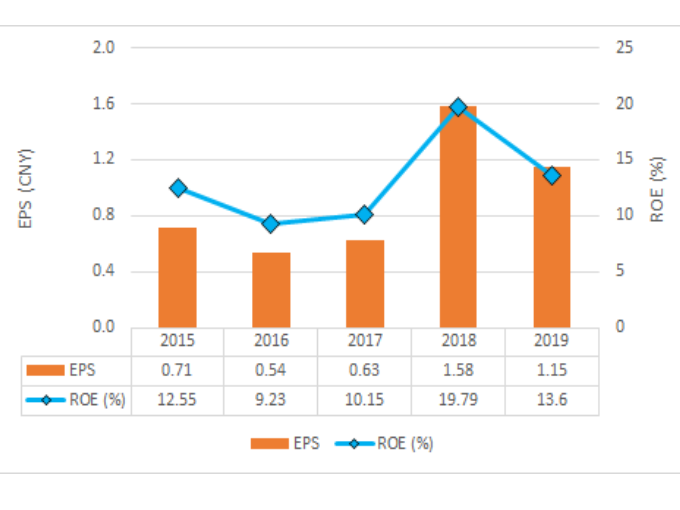

3. 収益性の推移(過去5年間)

18年の特殊要因を除けばEPS、ROEともに微増で推移しており収益性に問題はありません。

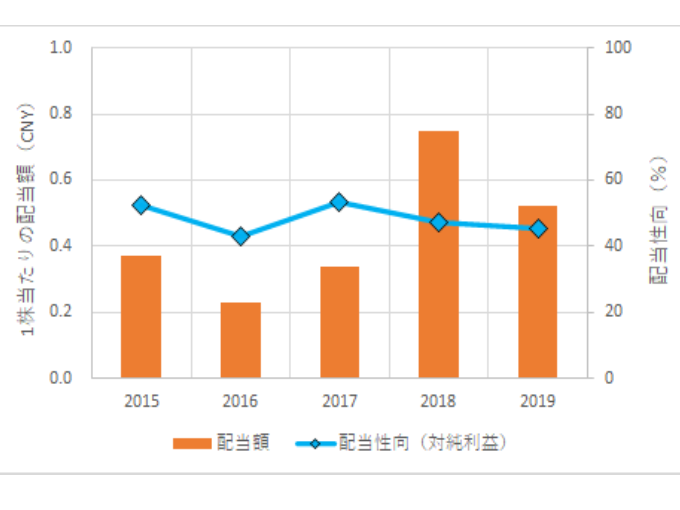

4. 配当性向の推移(過去4年間)

16~17年の高速道路や環境事業の権益取得により18年以降の1株当たりの配当額が大きく伸びています(18年は権益の一部売却で記念配当を実施)。配当性向は50%弱を維持していますので、今後の業績拡大と共に増配が期待できます。配当は年1回7月に支払われますので購入タイミングが重要になってきます。

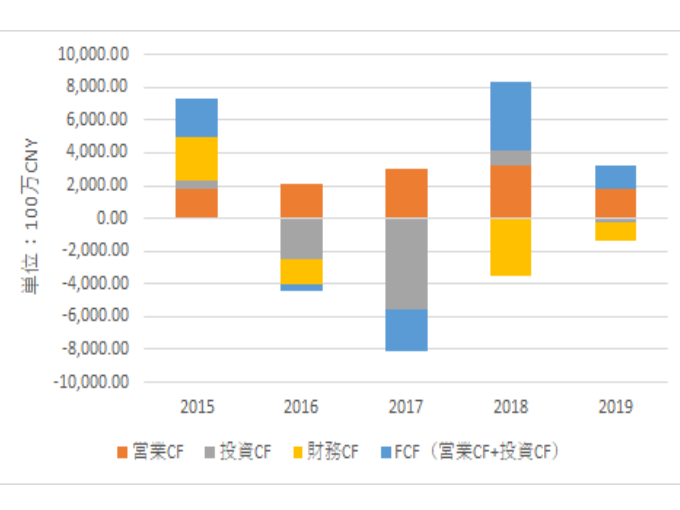

5. キャッとシュフローの推移(過去5年間)

営業CF額は過去5年間、安定して稼いでいます。2016~2017年に掛けて投資CFが急増したのは新たな高速道路と環境事業の権益取得によるものです。その結果、一時的にFCFがマイナスに落ち込みましたが、18年以降プラスを維持しています。これらの投資が今後、キャッシュフローの拡大に寄与していくと思われます。

※新たな高速道路の権益確保(16~17年に投資)

・益常高速道路(湖南省内の道路)

・広深沿江高速(珠江デルタ地域を南北に貫く幹線道路)

・武黄高速(湖北省武漢市と黄石市を結ぶ高速道路)

※環境事業投資(17年)

重慶徳潤環境有限公司の給水排水事業とごみ発電事業の権益を取得

6. 財務の推移(過去3年間)

自己資本比率、負債比率ともに気になるレベルではありません。

深セン高速道路(市場コード:00548)の過去5年のIR情報を確認してみました。その結果、業績、収益性、財務に全く懸念点が見当たりません。

コロナショックで20年1-3月期は減収になりましたが、経済が急回復してますので同社の業績に大きな影響を与えないと思います。更に2016年、2017年と新たな高速道路や環境事業の権益を取得しているので、徐々に業績に寄与してくると思われます。

配当利回りは20年5月時点で6.9%です。外国税10%と国内所得税等を引いても手取り配当利回りは4.96%もあります。くろいぬの許容範囲(手取り配当利回り4.0%以上)で長期的な安定配当も期待できるので申し分ない銘柄だと思います。

以上のことから、配当金ライフのポートフォリオとしてホールド と判断しました。株価が下落していますので買い増しを予定しています。他国では珍しい高速道路銘柄は長期安定の高配当銘柄ですので大事に保有していこうと考えています。

私の経験が皆さんの役に少しでも立てば幸いです。金融資産を少しでも効率的に運用してゆとりある生活につながればと思います。