ベトナム株の配当情報を見ていたらタックモー水力発電(TMP)が高配当の発表をしていました。一株当たり1,500VDNで半期の配当利回りが4.4%です(年間8.8%見込み)。権利落ち日が20年6月17日と直前なので配当は貰えませんが、次回以降の配当を見据えて銘柄点検をしてみます。

まず、ベトナム市場についてです。チャイナプラスワンの流れに乗って、近年、投資が活発になっており経済成長が著しいです。人口も1億人近くで若い世代が多いため内需も急激に伸びています。今回のコロナショックでも感染者・死亡者が劇的に少なかったため経済再開が最も早い国のひとつになります。そのためコロナショックによる業績悪化リスクは他国に比べて低いと考えています。

次にタックモー水力発電の過去5年のIR情報を確認してみました。その結果、業績、収益力、財務は申し分ありませんでした。歴史的な渇水に見舞われた2016年でも営業CFを稼いでおり業績の安定度が伺えます。天候によるリスクはありますが、インフラ事業なので安定的な収益が期待できると思います。

配当額も2,500VND前後で推移しており、渇水の影響で純利益が落ち込んだ2016年でさえ維持しています。株主還元には積極的な企業だと思われますのでコロナ後も減配リスクは低いと思います。

従って、配当金ライフのポートフォリオの候補銘柄 と判断します。インフラ銘柄はコロナショックの影響を受けにくい分野のため減配リスクは低いと考えています。ベトナム株ではビナミルク、ペトロベトナムガス化学、ノイバイ貨物サービスと共に期待できる銘柄だと思います。

1. 企業紹介

水力発電プラント及び電気設備向けの電気機器の取引及び修理・保守サービスを提供する会社です。ベトナムでは発電に占める水力発電の比率が高く、経済成長を支える重要なインフラ企業になります。同業他社にヴィンソン・ソンヒン水力発電、タックバー水力発電などがありますが、同社が業績の安定度、株主還元姿勢などで抜きん出ていると思います。

2. 売上高と純利益の推移(過去5年間)

水力発電事業なので天候の影響を大きく受けます。2016年は歴史的な干ばつで売上高、純利益ともに減少しました。天候によるリスクはありますが、インフラ事業なので安定的な収益が期待できると思います

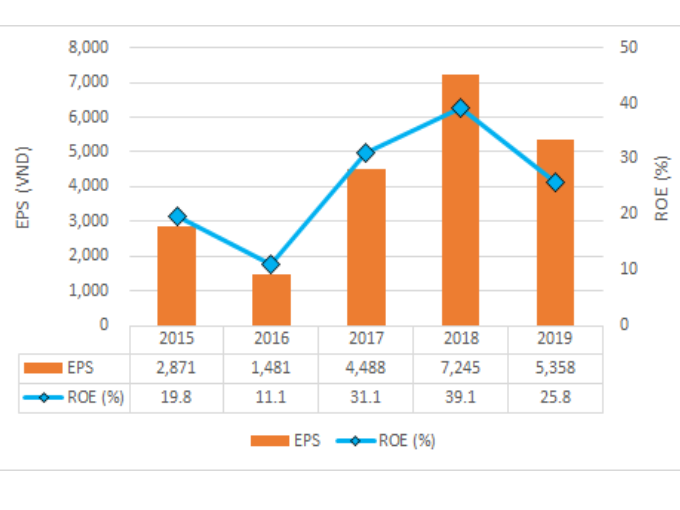

3. 収益性の推移(過去5年間)

歴史的な干ばつの影響を受けた2016年を除けばEPS、ROEともに良好です。特にROE 20%超えが定着してきているので収益力も問題ないと言えます。

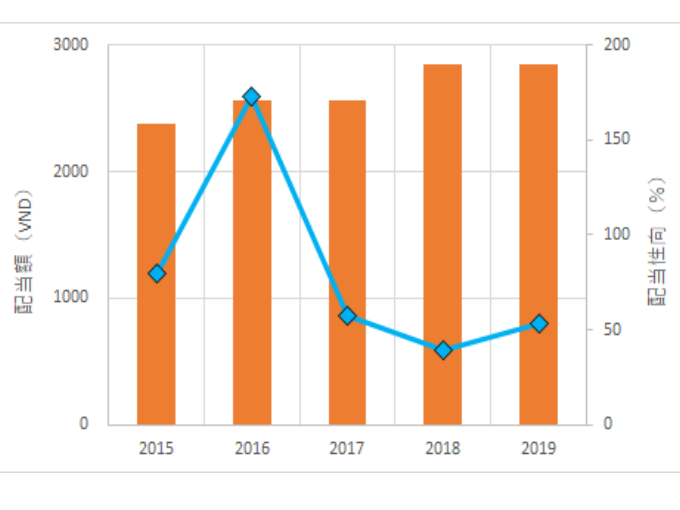

4. 配当性向の推移(過去5年間)

過去5年間、配当額は2,500VND前後で推移しており、渇水の影響で純利益が落ち込んだ2016年も維持しています。株主還元には積極的な企業だと思われますのでコロナ後も減配リスクは低いと思います。

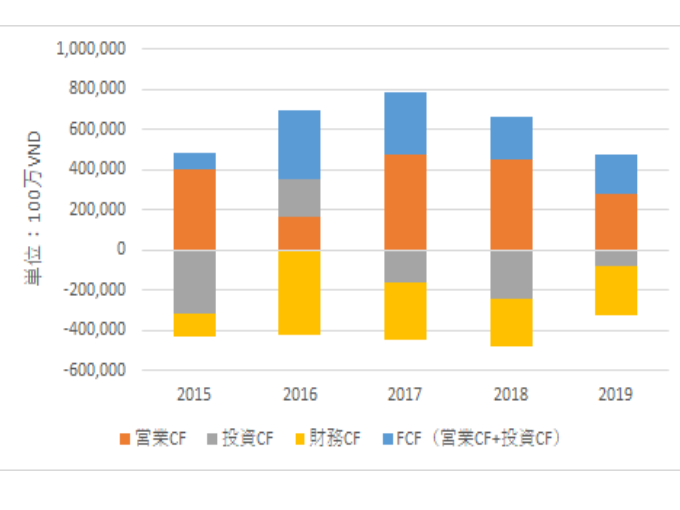

5. キャッシュフローの推移(過去5年間)

過去5年間、営業CFは安定して稼いでいます。FCFも安定しており減配リスクは低いと思われます。

6. 財務の推移(過去3年間)

自己資本比率、負債比率ともに良化傾向で財務体質に問題なさそうです。

ここ5年のIR情報を確認しました。その結果、業績、収益力、財務は申し分ありません。水力発電事業なので天候によるリスクはありますが、インフラ事業なので安定的な収益が期待できると思います。

配当額も2,500VND前後で推移しており、渇水の影響で純利益が落ち込んだ2016年でさえ維持しています。株主還元には積極的な企業だと思われますのでコロナ後も減配リスクは低いと思います。

従って、配当金ライフのポートフォリオの候補銘柄 と判断します。インフラ銘柄はコロナショックの影響を受けにくい分野のため減配リスクは低いと考えています。ベトナム株ではビナミルク、ペトロベトナムガス化学、ノイバイ貨物サービスと共に期待できる銘柄だと思います。

今回のコロナショックで当面、配当金の減配発表が続いていくと予想されます。配当金ライフ構築の資金を捻出していくためにも無駄な支出を継続的に抑えていこうと思います。

ベトナム株の情報は藍澤証券が参考になると思います。

私の経験が皆さんの役に少しでも立てば幸いです。金融資産を少しでも効率的に運用してゆとりある生活につながればと思います。