コロナショック後の投資銘柄

コロナショックでREIT銘柄も明暗が分かれています。株価が持ち直したのは物流施設特化型・住居主体型で、苦戦しているのは事業所主体型・商業施設主体型・ホテル主体型になります。苦戦中のREIT銘柄の中で比較的、事業所特化型は回復が早いと思われるので投資対象となるか調べてみました。

事業所主体型REITの状況

事業所主体型REITの株価変動率(2/28→6/5)と分配金利回りを載せています。決算月が異なるためコロナショック後の分配金利回りは予測値も混在しています(※のREITはコロナショック後の発表値から算出された利回り)。

コロナ後の就業形態を見るとテレワーク継続企業は多くなく、今後もオフィス需要が徐々に回復していくと思われます。今までのような逼迫感はないものの需要は底堅く株価と分配金はじわじわと元に戻っていくと予測しています。

| 投資法人 | 株価変動率 (2/28→6/5) |

分配金利回り (%) |

決算月 |

| *Oneリート | -15.9% | 5.40% | 2 / 8 |

| インベスコ | -27.3% | 4.93%(予想) | 4 / 10 |

| ケネディクス | -23.1% | 4.53%(予想) | 4 / 10 |

| *グローバルワン | -19.6% | 4.62% | 3 / 9 |

| 日本ビルファンド | -18.3% | 3.25%(予想) | 6 / 12 |

| *ジャパンリアル | -21.6% | 3.73% | 3 / 9 |

| いちごオフィス | -26.1% | 5.54%(予想) | 4 / 10 |

| 大和証券オフィス | -23.9% |

4.32%(予想) | 5 / 11 |

購入候補REIT

☆Oneリート投資法人

投資対象は事業所が96%、商業施設が4%の構成となっており、みずほ信託銀行がスポンサーになっています。東京都下の物件が6割を占めるため空室リスクが低く、長期的に安定収入が見込めます。コロナショックによる分配金低下には内部留保金を使用することで回避する計画で投資家に全負担を負わせない点も評価できると思います。

※インビンシブル投資法人は内部留保金を使用せず投資家に負担を負わせたため分配金が前期比99%減となりました

☆グローバル・ワン不動産投資法人

投資対象は事業所100%で首都圏が9割を占めています。保有物件は駅近・築浅・大型にフォーカスしているため、長期に渡って安定した収益が期待できます。コロナ後の業績予想も賃料減額による減収を織り込んでおり、分配金利回りの大幅低下はないと考えています。

☆いちごオフィスリート投資法人

中規模事業所特化型で首都圏が8割を占めています。コロナショック後はテレワーク移行が一部進み、事業所が縮小していくと予想します。本REITは中規模の事業所に特化しているためテレワーク移行の恩恵を被ると考えます。

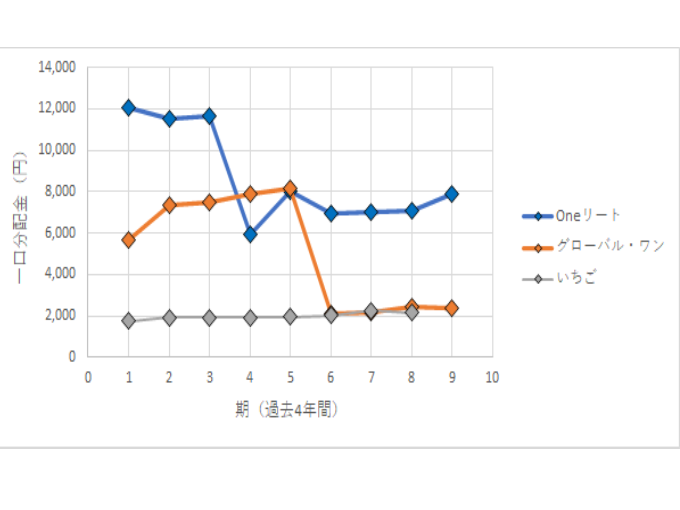

コロナショック後の分配金利回り

上記3銘柄の過去4年間の一口分配金の推移を載せています。コロナショック後の決算発表値(2020年上期)は9期になります。いちごオフィスリートは6月発表のため未定(予想値:2122円)ですが、残り2銘柄はコロナショック以前と同程度の分配金を維持しています。コロナショック後の候補3銘柄は減配リスクが小さく安定した分配金が期待できると考えています。

購入銘柄決定

事業所特化型REITは『グローバル・ワン』と『いちごオフィスリート』の購入を決めました。株価はコロナ前の20-30%減で投資タイミングとしても悪くないと考えます。長期で安定した分配金利回りが期待できるため配当金ライフに貢献してもらえる銘柄だと確信しています。

今回のコロナショックで当面、配当金の減配発表が続いていくと予想されます。配当金ライフ構築の資金を捻出していくためにも無駄な支出を継続的に抑えていこうと思います。

私の経験が皆さんの役に少しでも立てば幸いです。金融資産を少しでも効率的に運用してゆとりある生活につながればと思います。